契約の形態-雇用契約か?業務委託か?

個人の方にお仕事をお願いする場合、契約の形態で悩まれることがあると思います。

その場合、考えられる契約形態は「雇用契約」か「業務委託契約」でしょう。

同じ金額を支払うにしても、いずれを選択にするかによって、所得税や社会保険料、印紙税、源泉徴収義務、消費税に影響が出てきます。

<雇用契約>

一般従業員同様の形態で勤務するなら「雇用契約」となります。他の社員と同じように仕事をしているのに、社会保険料の節減などを目的に「業務委託契約」とすることは、税金のみならず、労働法上も大きな問題となります。

会社にとっての影響は次の通りです。

-「雇用」の場合、源泉徴収義務や社会保険加入義務が発生する

ー「雇用」の場合には、給与として計上することになり、消費税が非課税となるため、結果的に消費税を多く支払うことになる

-次に説明する「業務委託」では、契約書への収入印紙の貼付が必要となる場合があるが、雇用契約書には印紙税は不要

<業務委託契約>

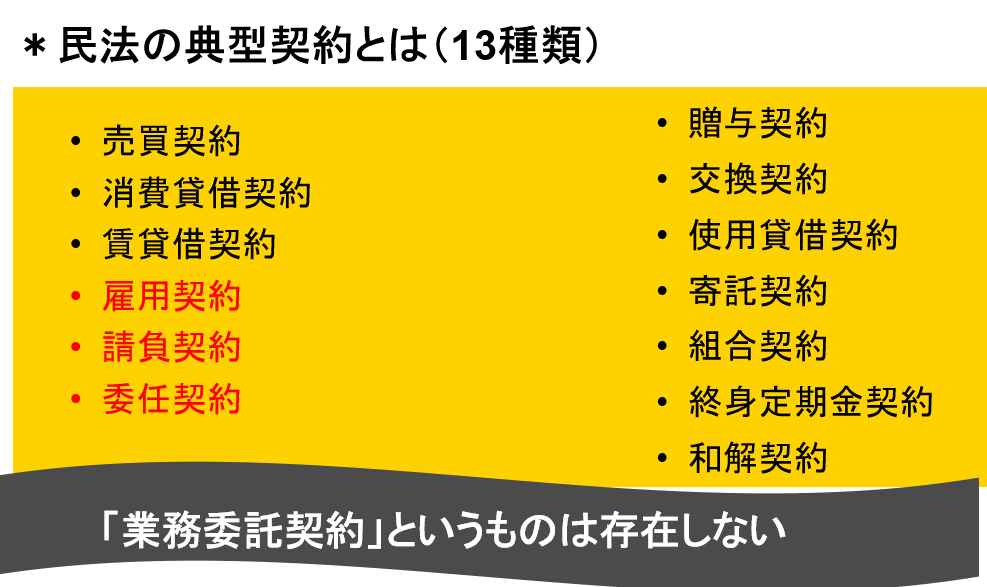

みなさん意外に感じられるかもしれませんが、民法上の「典型契約」13種類*の中に「業務委託契約」はありません。

今回お話ししているような個人との契約であれば、民法上は、「請負契約」または「委任契約」のいずれかに該当すると考えられます。

では、「請負契約」と「委任契約」のちがいですが、簡単にいうと

●請負契約・・・業務の完成が目的→成果物に対して支払う

●委任契約・・・業務の遂行が目的→成果があってもなくても支払う義務がある

となります。

「請負契約」の場合には、契約書に収入印紙の貼付が必要(参考【コラム】収入印紙、貼るかどうか?)ですが、「委任契約」の場合は不要です。

そして、「請負」「委任」いずれの場合も、源泉徴収義務が発生する場合がありますので(参考【コラム】源泉徴収が必要な取引)ご注意ください。