一般社団法人の課税関係について

先日一般社団法人のお客さまにタイトルの件についてご説明する機会があり、試しにChatGPTに放り込んでみたところこんな感じになりました。

『一般社団法人(以下、一般社団)の法人税について説明いたします。一般社団は、日本の法律上の組織形態の一つであり、特定の共通の目的を持つ会員の利益を増進することを目的としています。・・・・・・一般社団は、法人として課税される場合があります。一般社団の法人税の課税関係は次のようになります・・・・・・・・』

と、それっぽい感じの回答が出てきたものの。。。まず最初の「法人税について説明いたします」には、「課税関係=法人税だけちゃうで、消費税やらもあるで!」とつっこみました。

その他にもところどころ「んんん?」「えええ?」となるところがありましたが、最後には

『税務に関する具体的な事項については、税理士や税務相談専門家に相談することが重要です。』

と締めくくられていました。AIもまだまだやなぁ

--ということで人間の専門家が、一般社団法人の課税について「法人税等」と「消費税等」*を中心にできるだけわかりやすく説明させていただきます!

【法人税等】

まず法人税法上の法人の種類は次の5つです。

① 公共法人・・・国や地方自治体など

② 公益法人・・・認定NPO法人など

③ 人格のない社団等・・・PTAやマンション管理組合など

④ 協同組合等・・・農協など

⑤ 普通法人・・・①から④に当てはまらないもの、一般的な「会社」

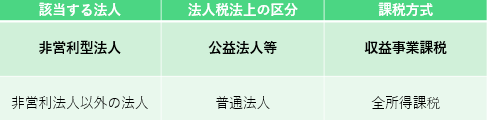

ご覧の通り「一般社団法人」というカテゴリはありませんが、この中では②公益法人と⑤普通法人が関係してきます。

ちなみに「社団」ってついているから③ちゃうの?と思ったかもしれませんが、そうではありません。人格のない社団とは「権利能力なき社団」ともいうもので、上記例の他、法人登記をしていない団体、研究会やクラブ、労働組合等がこれに当てはまります。

そこでまずは②公益法人の課税について説明します。

公益法人とは、国から公益認定を受けた法人のことです。公益法人は「収益事業課税」が無条件で認められます。収益事業課税とは、その法人が行う事業のうち収益を生ずるもののみに課税するという制度です。つまり、公益法人は「公益」が目的なはずなので基本的には課税しないけれど、もし儲けが出たらその部分だけ申告してね、というルールです(実際には後述する34業種に当てはまるもののみが対象)。

対して⑤普通法人は、すべての事業について儲かっても儲かっていなくても申告する義務があります(全所得課税)。

一般社団法人は、この「収益事業課税」ルールにストレートには当てはまらないのですが、一定の条件を満たした場合には適用が認められます。その条件**とは、

・剰余金の分配を行わない

・解散時の残余財産の帰属先が国等である

・理事に親族関係者が一定割合以上いない

といった内容です。過去の「相続対策として社団・財団を設立して課税を逃れる手口」などを封じるため、平成20年に公益法人制度が大きく改正されたという歴史があります。

これを別のいい方で「非営利型法人」とも呼びます。表にするとこんな感じになります。

と、用語がいろいろ出てきて複雑になってしまいましたが、要するに、上記条件に当てはまる一般社団法人は

儲かった分だけ申告する=「収益事業課税」が適用できます。

次に「収益事業課税」の説明ですが、分かりやすくするために上記では「儲かった分」という言い方をしましたが、実は次のような判定を経て課税か否かが決まります。

① 受取金銭が対価かどうか

↓

② 34業種に該当するか

↓

③ 継続判定

※厳密には②と③の間に「除外判定」というものがありますが、ここでは省略しています。

①の「対価かどうか」は、たとえば一般社団法人が受け取る「会費」や「入会金」は一般的には対価性なしと考えられるので、その他の収入について判断をしていくことになります。普通何もないところにお金をくれることはないので、寄付や贈与以外は基本的には「対価性あり」になるでしょう。

そして③についての定義は明示されていませんが、一般的な判断で「継続」かどうかは判定可能だと思います。

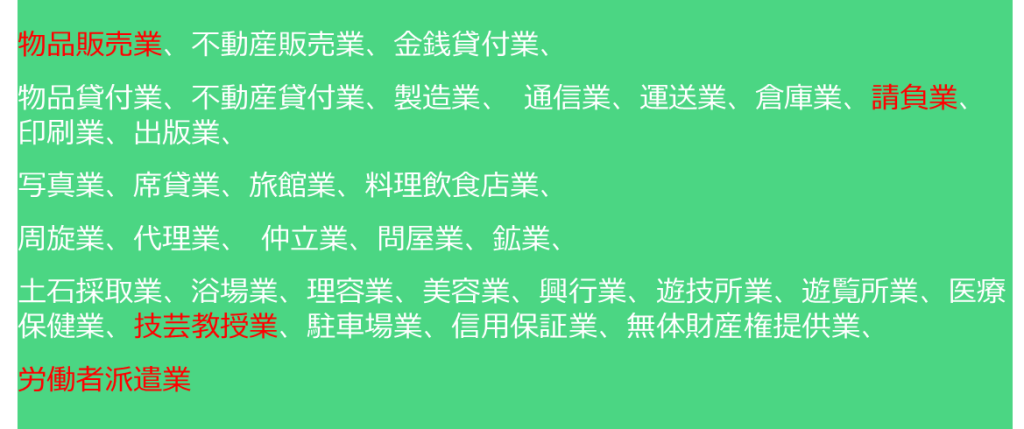

問題は②の34業種**です。対象となるものはこちらです。

物品販売業や請負業、労働者派遣業、次に挙げる技芸教授業などが限定列挙されています。これに当てはまるかどうかがキーポイントになります。

例を挙げると、たとえば一般社団法人が有料で「セミナー」を行ったとします。これが「技芸教授業」に当てはまる内容(洋裁・和裁・着付けなど、下記参照)であれば収益事業となり申告義務が生じます。

| 技芸教授業に当てはまるもの(令第5条第1項第30号) 洋裁、和裁、着物着付け、編物、手芸、料理、理容、美容、茶道、生花、演劇、演芸、舞踊、舞踏、音楽、絵画、書道、写真、工芸、デザイン(レタリングを含む。)、自動車操縦若しくは小型船舶の操縦の教授(中略)を行う事業 |

つまり逆に言えば、非営利型法人では、これら34業種に当てはまらないものであれば他の①や③に該当しても収益事業として申告する必要はないということになります。

ここまでをまとめると、

1) まず一般社団法人が「非営利型法人」に該当するかどうかの判定をする→該当しなければ「普通法人」として「全所得課税」

2) 非営利型法人だとしたら、「収益事業」があるかどうかの判定をする

ということになります。しかしさらに「収益事業」があっても、

3) 儲け(所得)がなければ法人税は課税されない(厳密にいうと税額がゼロになる)、ということに注意が必要です。つまり、

| 非営利型法人に該当するか → 収益事業があるかどうか → 収益事業で儲けがあるか |

という順序で考えると分かりやすいと思います。

そして、儲けがなくて法人税がゼロであっても、法人住民税のうちの「均等割」は申告・納税が必要です。

普通法人の場合均等割は法人の規模によって金額が変わってきますが、非営利型法人は一律です(東京都の場合7万円)。

【消費税等】

次に消費税についてです。

非営利型法人であっても、以下に該当する場合には消費税の申告が必要です。法人税が課税されなければ消費税も要らん?と思ってしまいがちですが、そんなことはありません。

消費税は「国内における課税資産の譲渡等」に課されるものですので、先ほど述べた「法人税上の収益事業」とは全く関係ありません。34業種、収益事業のことはいったん忘れてください。すべての取引について、課税資産の譲渡等かどうかで判断をします。

まず、会員から集める「会費」等については、一般的には対価性がなく課税資産の譲渡等とはならないため、消費税も課税対象外であると考えられます。

次にたとえば先ほどの例でいうと、有料セミナーの内容が「簿記講座」だったとしたら、技芸教授業の中の和裁・洋裁・・・には該当しないので、法人税上の収益事業ではありませんが、国内における課税資産の譲渡等にはおそらく該当するでしょう。つまり消費税は課税です。

以上をまとめると、

・ 会費等・・・(対価性がないという前提で)法人税、消費税とも課税対象外

・ 34業種に該当する「収益事業」・・・基本的に法人税、消費税とも課税

・ 34業種以外の取引・・・法人税は課税対象外、しかしおそらく消費税は基本的には課税

| 項目 | 法人税 | 消費税 |

|---|---|---|

| 会費等 | × | × |

| 34業種 | 〇 | 〇 |

| 34業種以外 | × | △ |

という感じでしょうか。

※上記はざっくりわかりやすくするための説明ですので、個別の取引についてはそれぞれご自身で税理士さんにご相談するなどしてご判断いただくようにお願いします!

【その他の税】についても最後に少しだけふれておきます。

☆償却資産税は、地方税法において非営利型法人等に対する特例はないため普通法人として課税対象となります。

☆印紙税も普通法人同様に納税します→「うちは非営利型だから契約書に印紙は貼りません」と言って来られた一般社団法人さんがいましたが、そういう特別ルールはありません。ただし、上記法人カテゴリ①の公共法人(国等)については印紙は不要なので、相手方が国等だった場合には特別な扱いがあります。詳しくは税理士さんにお聞きください。

※参考まで、どうしても先方が貼ってくれない場合は当方保管分に自社分として貼付しておけば問題ありません。先方の消印は不要です。

(参考)収入印紙に関する過去のエントリーはこちら

☆所得税の源泉徴収義務についても普通法人同様です。これも誤解されている方がいるようですが、源泉徴収義務を怠ると、支払者としてのペナルティが課されますのでご注意ください。

以上、一般社団法人の課税についてでした。

いまのところAIはまだまだ人間には及ばないところも多いですが、きっとわたしがこれから学習するスピードよりも速く様々なことを学んでいくのかなと。。。追い越される日もそのうち来るかもしれません。日々精進せねば!

*法人税等=国税である法人税・地方法人税、地方税である法人住民税(均等割含む)、事業税の総称

*消費税等=国税である消費税(現行税率10%のうちの7.8%部分)と、地方税である地方消費税(同2.2%部分)の総称

**国税庁「非営利型法人の要件」判定チャート(P1)、34業種(P3)

https://www.nta.go.jp/publication/pamph/hojin/koekihojin/pdf/01.pdf