法人決算と税務申告-決算後に修正が発生した場合

以前、「法人会計と税務のちがい」でもご紹介しましたが、法人の会計・決算と税務申告は別ものです。この動画にあったように異なる取扱いをするアイテムもありますし、また今日ご紹介する通り、決算後に修正すべき事項が発生した場合にも同様に注意が必要です。

以下、3月決算の一般企業(6月末税務申告期限、非上場)、クライアントへの返金額を1万円、前期=売上発生年度、当期=売上発生の翌年度、とした例でご説明します。

************

3月末の決算がやっと締まり、一息つこうとしたところで営業さんから「xx社から、3月の売上について返金を求められている」との連絡がありました。なんと!決算やり直しやんか!

しかしこの場合、まず落ち着いて確認すべきは、その「返金」は、前期の売上を修正すべきもの(つまり前期の売上が過大)だったのか、それとも新たに今期発生したことがらなのか、です。

営業さんは「3月の売上」と言ってましたが、たとえば、よくよく話を聞くと、要は3月に掲載した求人広告の効果が悪くて「誰も採用でけへんかったやないか、金返せ!」となった場合。このケースでは、3月の当社の役務の提供は完了していますので、3月の売上修正は必要ありません。たとえ営業の現場で「『3月の穴埋め分として』次の掲載で1万円お値引きします」というやりとりがあったとしても、これは当期の売上のマイナスであると考えます。もし交渉上どうしてももめて、最終的に払ってもらえなかったりした場合には、貸し倒れの処理が必要かもしれません。しかしいずれにしても、前期の売上修正ということにはならないでしょう。

そしてここから本題です。

やはり営業さんに内容確認したところ、「請求書上の単価(数量など)が誤っていた」などという「3月の売上を修正をすべき内容だった」ことがわかりました。その場合については、そのことがらが発生(発覚)した時期によって次のようなケースが考えられるでしょう。

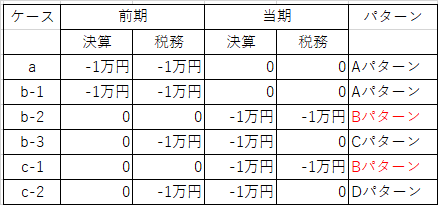

a 4月初旬、決算作業の途中でクライアントから連絡があり、すぐに請求書を差替え決算の修正をした

b-1 6月中旬、決算作業が完全に終わり、法人税等の確定申告書も作成した段階でクライアントから連絡があったが、なんとか残業して決算を修正した。税理士にもその決算をもとに申告書の作成をしてもらった

b-2 同じく6月中旬、決算作業が完全に終わり、法人税等の確定申告書も作成した段階でクライアントから連絡。株主総会まで時間的に間に合わず、決算の修正はできなかった。申告書もそのまま修正しなかった

b-3 c同様、決算の修正はできなかったが、税理士に依頼して申告書だけ正しい金額で作成し直してもらった

c-1 7月、株主総会・税務申告も終わって、第2四半期になってからクライアントから連絡があった。もう前期の決算は修正できない。税務申告もそのままにした

c-2 同じく7月、第2四半期になってからクライアントから連絡。前期の決算は修正できないが、税理士に依頼して修正申告を行った

まず、いずれの場合も、会計上も税務申告上も、原則は前期の申告内容をマイナス1万円とすべきです。しかし実務上は、株主総会がすでに終わっていて決算を修正できない(上記b-2からc-2)などの状況もありえますよね。

それを踏まえて上記を整理するとこのようになります。

前期と当期を通じてみると、決算・税務いずれもマイナス1万円なっていることが分かります。つまり2期トータルでみたときのつじつまは合っているということです。では、それぞれをみていきましょう。

Aパターン(aとb-1)は、前期の決算・税務ともマイナス1万円でシンプルに問題なし、Cパターン(b-3)とその変則のDパターン(c-2)でも、前期の税務がマイナス1万円となっていて税務リスクはありません。問題はBパターンです。

今回の例では、売上のマイナス修正なので、実質的には税務リスクはないといえますが、もし逆の「売上計上もれ」などのプラス調整だった場合には、税務調査があった場合に「期ずれ」の追徴リスクの可能性が出てきます。

************

結論としては、税理士からは「Bは避けてください」ということになります。

しかし実務上は、その税務リスクを踏まえてBパターンを取る会社があるのも事実です。金額の重要性に加えて、修正による事務手続きの手間と、税理士への修正申告報酬などを鑑みて判断されるのでしょう。いわゆる「経営判断」ですね。

※ちなみにこの例は、修正金額が「軽微である」という前提ですので、プラスにしてもマイナスにしても影響額が大きな場合には、決算・税務申告ともに修正が必要ですのでご理解ください。

以上、決算=税務申告と同一視されている方が多く、混乱されがちな部分についてご説明しました。

ご不明な点があればいつでもご相談ください。