住民税の天引きと納付

「住民税ってちょっとややこしい」のです。

サラリーマンは、会社に天引きしてもらってまかせっきり、という方がほとんどだと思いますが、退職したら次の勤め先に引き継がない限り、自身で納付(普通徴収)しなければなりませんし、また起業してスタッフを雇ったらその分を天引きして納付してあげる必要があります。

住民税を、支払う給与から天引きすることを「特別徴収」といいますが、これは所得税における「源泉徴収」と同じ意味です。

特別徴収した個人の住民税は、毎月翌月10日までに各自治体に納付しなければなりません(納付期限が銀行営業日以外の場合は翌営業日)。

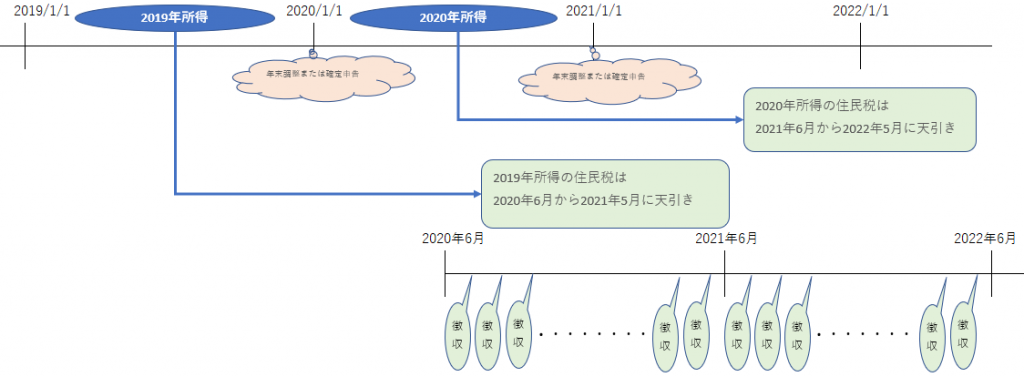

毎年、年末調整や確定申告を経て、個人の所得が確定したら、その情報が居住地の地方自治体に共有されます。そして各自治体から毎年6月初旬くらいまでに「住民税決定通知書」というものが、特別徴収の場合は給与支払者(つまり会社)、普通徴収の場合は本人に届きますので、それに基づいて納付をします。このスケジュールを図にすると次のようになります(例:2019年と2020年の所得に対する住民税)。

会社としての納付は、いまはウェブバンクでも可能です(「個人住民税一括納付システム」など)。また、件数が少ない場合には、窓口での納付や、”Pay-easy”のマークがある納付書ならATMでの支払いも可能です。

詳しくは各自治体やお取引銀行までお問い合わせください。

ちなみに、会社を退職するときには、上記の「特別徴収」(天引き)の引継ぎ、自身で納める「普通徴収」への切り替えの他に、「一括徴収」という方法があります。5月までの残りの期間の住民税を、最後の給与や退職金等で全額清算してしまうという方法です。前の会社からの特別徴収の引継ぎは、タイミング含めちょっとめんどうなので、可能であれば新入社員の方には、「普通徴収」または「一括徴収」としておいてもらえると当面の事務作業が軽減されるでしょう。

この他、住民税に関する会社の義務としては、毎年1月末期限で、各自治体への「給与支払報告書」の提出があります。これは多くの場合、税務署に提出する法定調書・源泉徴収票と同じタイミングで作業することになります。

ご不明な点があればお気軽にお問い合わせください。

“住民税の天引きと納付”へ1件のコメント

この投稿はコメントできません。